35岁,存了100万,决定退休养老!

原创:伍茜39健康网2023-12-04 15:07:04

这一届年轻人,人未老,心已衰,每天的内心独白:“工作压力好大啊”、“啥时候才能退”、“想躺平”。提前退休,真的像大家想的那样简单吗?

本文首发于39深呼吸公众号(shenhuxi39)

近日,#papi酱的愿望#微博词条冲上热搜,网友纷纷留言说“我也想提前退休”、“等我35岁存够了100万就退休养老”......

“攒够钱就退休”,是很多人心心念念的愿望。《2022年中国养老前景调查报告》显示,人们开始为养老做准备的时间,从之前的38岁提前到了35岁,越来越多人提前开始思考“养老”的问题。

更有不少人已经攒够了一笔可观的存款,停止工作,通过理财收益覆盖日常成本,开启“躺平”生活。

01

存款百万,想提前退休的他们

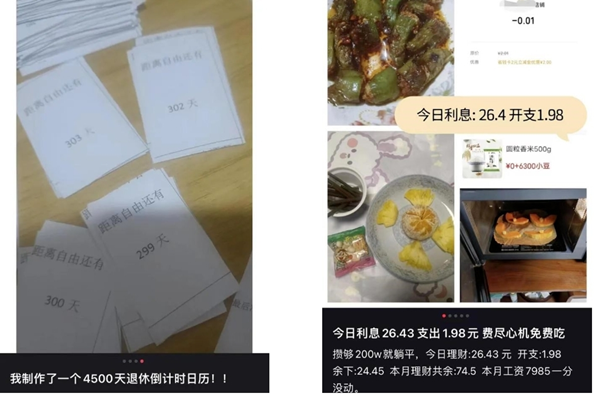

媒体报道,长沙一位24岁的女生自制了一份“4500天退休倒计时”日历,开始为提前退休做打算。

这位女生称自己每月工资8000元,目标是攒到200万就退休。为了攒钱,她能做到一个月只花15元,目前已经成功存款65.6万元。

◎ 长沙24岁女生晒出自制的“退休倒计时”日历和理财日记。/ 图片来源:新闻截图

之前,“上海一对80后夫妇存款300万,提前退休”的新闻也备受关注。

据悉,陈女士和丈夫是上海本地人,她之前的职业是游戏设计师,丈夫原先从事房地产行业,双双失业后,本来很惶恐,可是仔细想想,他们的银行存款有300万,于是做了一个大胆的决定,提前退休,去过自由的生活。

陈女士向媒体透露,他们住在上海外环外,车子和房子都买了,不打算生孩子,有车有房无娃无贷款,而且双方父母都有退休金,不需要他们操心老人。

◎ 微博热搜截图

她计算了一下,夫妻两人的生活开支,少的时候一个月5000多,多的时候一万出头。他们拿出存款的一部分去炒股或者买基金,预计每个月理财收入有1万元,被动收益基本可以覆盖日常开销。

陈女士和丈夫在社交媒体分享了退休后的生活:因为不上班,避免了无效社交,服装和化妆品的消费全都减少了;不吃外卖,自己动手健康饮食;另外,有更多的时间关心呵护自己的身体,早上再也不会被闹钟吵醒,晚上也不用盯着手机生怕错过客户和老板的信息,每天睡到自然醒,身体和灵魂都彻底自由了。

相比陈女士夫妇,另一位“提前退休”的Alex,则显得冒险得多,他不但养了娃,还养了猫,同时家里还聘用着一位家政阿姨。他的退休存款是130万元,另外每月有1万元的房租收入。

36岁的Alex原先经营着一家网店,不稳定的店铺流量让他每天都很焦虑,连睡觉都在思考怎样让店铺生意更好一点。疫情期间,营业额直线下降几乎为零,疲于奔波的生活被迫暂停,他“躺平”在家,却意外感受到了惬意生活的快乐,内心诞生了“提前退休”的想法,打算专心经营生活。

他也在社交平台上晒出自己退休后的现状:三口之家每个月的花销在1万元左右。

◎ Alex在社交平台分享每天的生活开销。/图片来源:新闻截图

对于网友关心的“养娃烧钱”的问题,Alex的回复是:不卷、不鸡娃,孩子读的是公立学校。他说,与其要求孩子浪费时间去内耗,不如让她多出去玩玩,看看世界。“我女儿在生活上的条件,如吃饭、营养、健康等不会输给任何人,最坏的情况也许就是成绩差,我可以接受她成绩差。”

很多网友好奇,为什么退休后依旧请阿姨?Alex解释说,这位阿姨在女儿1岁时就陪在了身边,已经把她当成一家人,而且如果因退休而降低生活质量,也就失去了退休的部分意义。

02

要攒够多少钱,才敢提前退休养老?

陈女士和Alex的决定令人羡慕,但也有网友表示,如果真要躺平几十年,仅凭这些存款依然没有安全感。那么实现提前退休,至少要攒够多少钱?

麻省理工学院一位学者通过分析美国75年的股市和退休案例,提出了一个经典算法——“4%原则”:攒够一年生活费的25倍后,依靠理财收益达到4%,就可以实现提前退休。

◎ 图:全景视觉

举例来说,如果一年的生活开销是10万,当攒够250万(即一年生活费的25倍),每年的理财收益也能达到4%时,就能支撑日后的生活,也就是依靠资金本身来生钱,轻松退休。

上文提到的陈女士夫妇每月的生活支出是1万元左右,一年就是12万左右,按照这个算法,他们需要攒够25倍才能放心退休,刚好就是他们的存款300万。

不过,实际情况还需要考虑通胀率、身体健康状况、特殊情况支出等。

而且,目前国内大部分银行的定期存款利率都达不到3%,要想实现稳定的4%理财收益,并不容易。有网友认为,陈女士夫妇考虑得不够全面。

◎ 网友评论。/图片来源:新闻截图

陈女士强调,这些因素都有考虑,钱不会一直放在银行里,今后也会做一些投资。还有网友担心他们到六七十岁钱花完了怎么办?陈女士则表示等到时候再说,先活在当下。

尽管“4%原则”只是基于统计和假设的计算模型,但是我们可以根据这个算法,大致计算各大城市的“提前退休存款安全线”。(假设4%理财收益是可以实现的,并忽略通胀因素)

根据各地“人均年消费支出”数据,再乘以25,就可以得出生活在各大城市的人们,至少要存够多少钱才能提前退休。

◎ 2022年各地人均消费支出、居住支出及占比。/数据来源:《中国统计年鉴2023》 制图:时代周报

以上海为例,46045.40 X 25=1151135,约需要存115万元;广东的是32168.70 X 25=804217.50,约需要存80万元。

按照这个数据,同样生活在上海的Alex的130万退休存款,理论上是够用了。

他的计划是这样的:把130万拆分为三笔,一笔是活期存款20万,一笔是理财产品46万,预计年化收益率为4.1%(18个月),第三笔是基金62万,10年内不会取出,大概率盈利超50%。

退休前10年,他计划先花70万,其中包括每月7000元的额外支出,和每月1万元的房租收入,尽量不动用基金里的钱。10年后再看基金是赚了还是亏了。

Alex说他会同步记账,以年为周期,实时复盘、调整消费习惯。他想把这事当作一个实验,试试能否用130万存款和每月1万元的收入,在未来过上理想的生活。

不过“4%原则”算出来的是退休存款的”安全线“,离真正的“财富自由”还很远。

2021年胡润研究院一项调研报告显示,中国一线城市的”入门级”财富自由的门槛是1900万元,中级6500万元,高级1.9亿元。

03

除了攒钱,想提前退休还要做哪些准备?

想要提前退休,不仅仅是要攒够钱,还要规划好收支两端,对全生命周期的生活成本、生活品质有着清晰的预估和准备。如果你也在考虑提前退休,记得要做好这几件事——

/写一份退休计划,规划好养老金/

当你想清楚了自己想拥有什么样的退休生活,就能估算出来大致需要的生活费用和医疗费用。退休后的人生还有几十年,每个阶段的生活状况都不一样。

比如退休初期,身体比较健康,在个人爱好和休闲方面会有比较大的支出,而后期因为健康状况变差,医疗和保健的支出会有大幅度增长。当想清楚了自己在每个阶段想拥有什么样的退休生活,就能估算出来大致需要的生活费用和医疗费用。

◎ 图:全景视觉

/制定一个长期的投资计划/

未来的生活不能只靠存款,还需要让资金稳定增长,来抵御通胀和覆盖计划外的支出。投资计划可以涉及多样化的组合,比如定期存款、股票、债券、房地产等。

/现在开始,做好健康管理/

老人生病而压垮一个家庭的例子,我们见过太多。改善健康状况,防治慢性疾病的发生和发展,提高生命质量,让自己少点病痛,少去医院,降低医疗费用,才能够过上一个高质量的退休生活。另外,最好预留一部分资金,给自己买一份商业保险,让晚年生活更踏实。

◎ 图:锐景视觉

/改变生活方式/

不再工作后,肯定不能再以前一样每天吃吃喝喝买买买,而是要想清楚哪些是必须的花销,哪些是不必要的,要放弃不必要的花费。

/提前想好自己在哪里养老,安排养老住所/

退休养老的模式有居家养老、机构养老、旅居养老等。如果选择去养老院或者旅居,就需要准备一笔充裕的资金,还要提前考察机构的环境和服务。确定好养老住所后,就能根据自己的选择,来做养老的预算。

◎ 图:全景视觉

【写在最后】

越来越多的中青年人,热衷于追求财务自由和提前退休,但提前退休真的不是一件简单的事情,实现经济独立不是一味地攒钱和节俭,而是要有科学合理的理财方式。

除了要有足够的存款和资产,还需要有面对未来各种风险的勇气和信心,更需要了解自己内心深处的需求,思考自己到底要过怎样的人生。