而其他的化学和生物制品生产企业,相比独家中药企来说情况可能更为艰难。目录中出现的是药品通用名,能生产这一些药物的企业有很多。石药集团相关区域负责人说,在单纯低价竞争中,吃亏的是大企业。比如,此次进入基本目录的青霉素,在这一通用名下全国就有30多家大小不同的企业,小企业一般买现成的青霉素原粉进行分装,而大企业则是从粮食中提取青霉素原粉,然后再进行分装,工艺流程链条长,投入人力和物力很大。

而中山大学附属第一医院药学部副主任邝翠仪说,在基本药物的统一采购和招标上,要特别注意兼顾药品价格和药品质量两方面问题。她举了一个基本常用药物的例子:维C银翘片是治疗感冒的常用药,同样是36粒装,外地某厂报价5角钱一瓶,而广州某知名药厂的报价是1元1角,“但是5角钱生产出来的药会减少与质量有关的成本,我们临床不敢推荐给病人使用。”

由于这些现实情况的存在,广东试点的差别定价必然会得到广泛推行。但尽管有差别定价,由于国家制定基本药物目录的根本目的是为了解决百姓“看病贵”的难题,这就决定了不会给相关医药企业带来可观的利润空间。因此,究竟“以价换量”,还是继续“走自己的路”,医药企业应该在“路口”面前做好选择。尽管在相当程度上医药市场的格局暂时不会有太大的变化,但聪明的医药企业已经开始利用这段“政策等待期”悄悄做好各种应对,甚至是扩张的准备。

洗牌!是必须的

这次新医改的另一个意义在于加速医药行业的大洗牌。“美国、日本的医药商业集中度达到90%以上,而我国目前还不到20%。”在于明德看来,提高医药商业的集中度、进一步压缩药品流通环节、提高配送企业的配送门槛、商业功能从物流向服务转型等都是行业的宿命。在药价降低之后,能够从中获利的唯一方式是规模性效益。不论是流通、销售还是生产,这三个环节都因为受到挤压而必须面对整合。在并购整合的过程中形成集团化、规模化的优势,才能使基本药物制度所带来的大市场真正大起来。

而我国目前的情况是制药企业6000多家,分销机构不计其数。在零散混乱的局面下,基本药物目录所提供的大市场根本体现不出优势。甘肃一家药厂的人士告诉记者,该厂以普药生产为主,多年来一直采取招商代理模式。“年销售8000万元,却有着好几百个代理人,有些中间人一年也就销售十几万元的产品,企业管理他们很费精力。”这家药厂其实也是诸多普药生产企业的缩影,渠道小、散、乱,产出低但管理成本高,成为行业的痼疾。

新医改旨在压低药价,解决人民看病贵问题。而反过来,只有产业整合完成,零、散、乱的现象终结,百姓们看病贵问题才会真正得益长久有效的解决。同时我国的医药市场也将步入一个新的合理规范的情况。如若不解决产业结构混乱的问题,单靠政府政策强行压价,最终政策制定者压缩流通、采购环节费用的初衷很可能也难以收到实效。

白云药业杨军认为,产品进入基本药物目录,意味着营销环节将压缩,长期的营销成本会下降。但他也表示,由于目录内药品降价的预期,生产企业必须提升规模才能有利润空间。“这样一来,中小企业就必须迅速调整以往的招商代理模式,提高学术推广水平,尤其是加强品牌建设的要求十分急迫。”

这就要求中小企业在加速的优胜劣汰过程中,能够迅速变被动为主动,想办法增加规模、调整对策,尽早占据上有。否则必将被这一时代所淘汰。

于明德认为,在提高配送门槛的诸多新政之下,提升市场集中度、销售渠道扁平化,成为医药商业的发展趋势,大商业或自建网络,或并购合资,而小商业则选择了“背靠大树”或者结成联盟、“抱团取暖”。

“变革意味着机遇。”于明德表示,随着新医改的推进,基本药物制度的实施,商业之间、工业之间、工商之间,更多形式的并购整合将会层出不穷,进而引发深层次的行业营销模式的变革。随着商业与工业的互相渗透,工商关系将更趋紧密,也更强调服务的价值。

39健康网(www.39.net)专稿,未经书面授权请勿转载。

(责任编辑:唐静)

39健康网(www.39.net)专稿,未经书面授权请勿转载。

39健康网

39健康网 总理今天来到这家药企,释放出哪些信号?

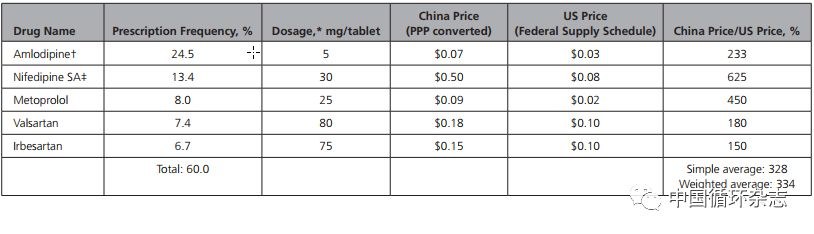

总理今天来到这家药企,释放出哪些信号? 我们的降压药比美国贵3倍,一样的药,为什么咱们卖得这么贵?

我们的降压药比美国贵3倍,一样的药,为什么咱们卖得这么贵? 地方集采陆续落地,临床、质量、价格三核心仍为主旋律

地方集采陆续落地,临床、质量、价格三核心仍为主旋律 1440万元一支药!用不起“救命药”的小孩,大多活不过2岁

1440万元一支药!用不起“救命药”的小孩,大多活不过2岁 药价将裸奔? 出厂价可追溯政策可能全国执行!

药价将裸奔? 出厂价可追溯政策可能全国执行! 研究称美国抗癌药价格最高

研究称美国抗癌药价格最高 李克强:把降低药价作为深化医改的“突破口”

李克强:把降低药价作为深化医改的“突破口” 两会能否为药价带来突破性进展

两会能否为药价带来突破性进展 “种植一口牙相当县城买套房” 种植牙集采要来了 能降多少?

“种植一口牙相当县城买套房” 种植牙集采要来了 能降多少? 想想都痛!女子健身房上私教课腿骨被压折,如何避免运动中受到伤害?

想想都痛!女子健身房上私教课腿骨被压折,如何避免运动中受到伤害? 武汉大学一例霍乱病例情况,霍乱是什么病?

武汉大学一例霍乱病例情况,霍乱是什么病? 还有这等好事?研究发现多照镜子或有助减肥!

还有这等好事?研究发现多照镜子或有助减肥!