90后保险大数据调查:活在当下,需要的是一份安全保障

原创:成越39健康网2020-01-10 17:57:01

早些年还将“保险”与“中老年诈骗”直接联系在一起的90后,已经开始给自己买起了保险,跻身成为新一代的“保民”

房租、水电费、物业费……

对于大多数刚步入社会不久的年轻人来说,交完这一笔笔费用,工资卡余额已经所剩无几。

工作压力大,生活作息不规律,经过了三五年社会的捶打,仅仅二十几岁的身躯已经大小毛病不断。

面对屡见不鲜“年纪轻轻就死于意外”的案例,他们活得战战兢兢,生怕一场意外后不仅耗光自己本就不多的积蓄,还会让所在的家庭变得一贫如洗。

于是,早些年还将“保险”与“中老年诈骗”直接联系在一起的90后,已经开始给自己买起了保险,跻身成为新一代的“保民”。

◎ 保险,英文为insurance或insuraunce,本意是稳妥可靠保障,后延伸成一种保障机制。/ quanjing

“买保险就是在这让人焦虑的时代里,给自己冠以足够的安全感。”前不久,刚刚给自己添了一份意外险的90后女孩乔乔感叹,“以前我几乎天不怕地不怕,现在怕生病怕死亡。以前生日前一周就开始筹划怎么庆祝,今年我生日前一周开始对比各大保险产品,选择一份作为自己的25岁生日礼物。”

“秃头”、“重度失眠”、“肥胖”、“健忘”……如今,这些“丧气”标签已经成为90后的专属,眼看着身体素质日益下降,他们开始学习自救:乐于健身,注重营养,关注各项身体数据,有自己一套“养生理念”,考虑未知的风险——买保险。

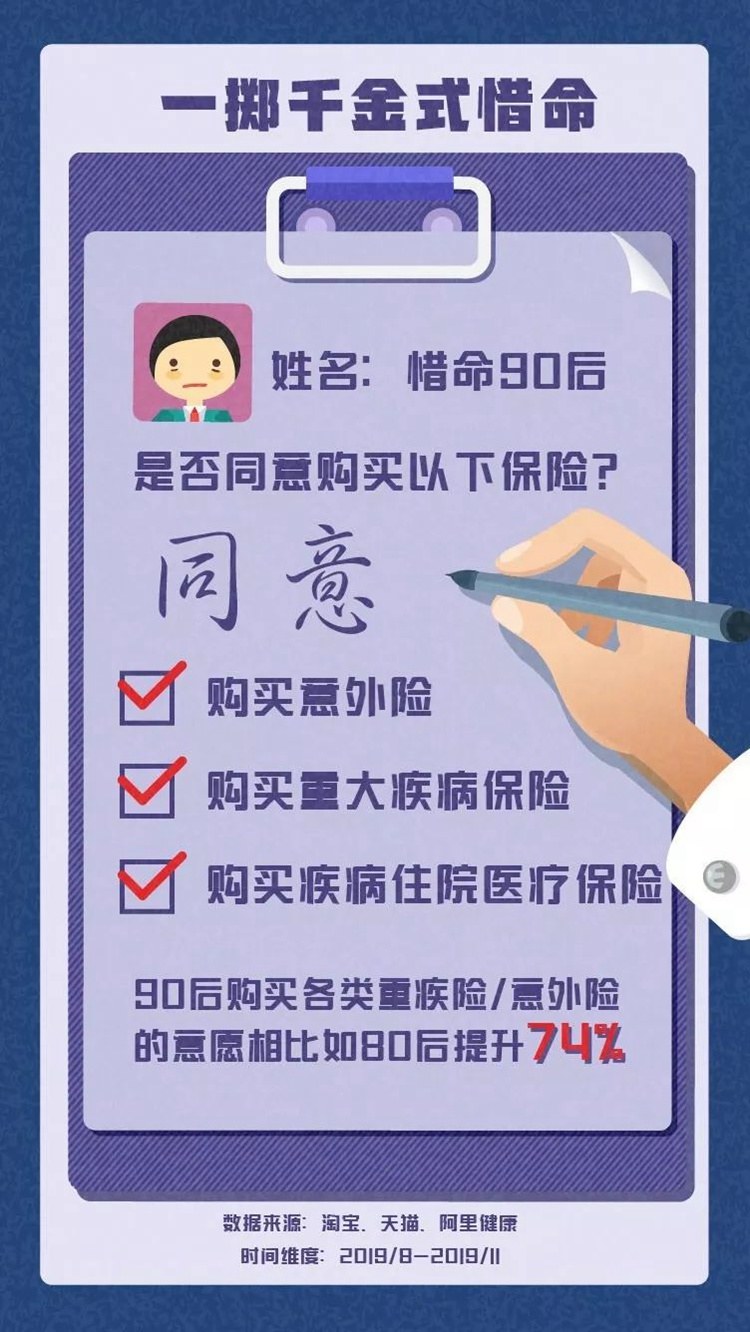

2019年年底,阿里健康发布了一份《90后惜命指南》,从食补,运动,到医疗保健,“保命”方式他们一样不落,占据各类健康产品消费的榜首,而在重疾险、意外险方面,90后的购买意愿比80后提升了74%。

◎ 对于保险公司来说,90后、95后成为未来的主要保险购买人群。/ 《90后惜命指南》

与讳病忌医的顽固父母正相反,90后无疑成为“惜命”的一代。

1

活在当下,“穷命”的我需要加一份安全保障

“如果我很有钱,我是不会买保险的。”

穷,成为了部分90后买保险的重要原因之一。

1993年出生的新媒体编辑陈源就是其中之一。他几乎过着“007”的生活,每天为巨大的KPI压力发愁,连做梦都在追热点写稿子。从小到大,陈源医保、社保从不落下,工作之后有了收入,他给自己买了一份重疾险。

◎ 保监会规定的25种重大疾病。/ 网络图片

“还是因为穷,担心万一生了大病,家里的钱可能不够我在ICU里活几天。”陈源自嘲道,“我年纪也不小了,跟其他人一样,外卖、熬夜成为主要的生活方式,所以,每当看到那些‘宅男’、‘宅女’猝死的新闻,心里难免有些不安,生怕哪天意外就发生在我身上。”

奋斗在职场第一线的90后,大多将自己定义为“隐形贫困人口”,为了追求高质量的生活,他们必须努力工作。但日以继夜地工作,却常常使他们陷入“亚健康”的状态中,而未来可能出现的健康风险,将成为他们追求品质生活的阻碍。

根据泰康在线联合新周刊发布的《90后保险态度报告》显示,高达71.80%的90后,对“未来风险”存在担忧。

虽然时常叫苦叫累,但是大多数年轻人对于“加班”并不那么抗拒,他们更怕的是没有钱。

然而,加班加点努力工作,工资即使不“月光”,能攒下的钱也不足以抵御大病风险。“贫穷”的90后,将购买健康保险作为自己最后的一根救命稻草。

◎ 健康保险分类构成。/ 前瞻产业研究院

“你永远不知道明天会发生什么。”当身边的同事因为突发重病而花光所有积蓄时,乔乔对这句话有了更深刻的理解。她突然意识到,不管是对于身体问题,还是经济问题,都应该有一份保障。“每月缴付的保费并不会高到影响到我的生活质量,但大病一场很可能摧毁我整个生活,那还谈什么‘质量’?”

乔乔告诉39深呼吸,“我们年纪轻轻,还没来得及买车买房,好不容易攒下的钱,如果因为意外疾病突然耗光甚至从此负债,那么,这样的生活前路无疑是一片阴暗,还怎么愉快地活在当下?”

在仔细衡量了自身的经济水准后,90后担心一场意外就失去一切,而保险的出现让他们觉得,这是用来对抗不安的一大选择。他们更是觉得,现在花出去的每一分钱,都是在为未来生活增添了一份心安和保障。

2

癌症来临后,我不能带垮全家

从什么时候起,90后开始出现这一转变?

在2020年,当第一批90后率先迈入30岁大关,大多数人的家庭身份和思想观念有了转变,此时的他们,对“生”和“活”有了不一样的感悟。

根据39深呼吸调查发现,近年来,90后已成为购买保险的主力军,平均每个人持有约4张保单,其中有2.7张是健康险。而在90后保民中,有一半以上的人处于26-28岁这个年龄段,“婚育高峰期”中的他们从自由潇洒的独身者,开始慢慢回归到小家庭大家庭,为自己投保,为家人规划。

◎ 某保险公司针对不同人群推出的健康险。/ 网络截图

林阳阳今年刚满30岁,结婚5年,她有一个儿子还有一个女儿,原本是圆圆满满的一个小家庭,但在2018年一场意外被确诊的胃癌打断了这一切,更给整个家庭蒙上了一层厚重的阴霾。不过,好在2017年的时候,林阳阳在香港买了一份重疾险,才不至于让这个家庭陷入焦灼中。

“好在有这份保险!整个治疗下来我们一共花费了二十多万,但是最终我们只需要承担7万多的花费。”林阳阳告诉39深呼吸,“胃癌被发现得不晚,肿瘤细胞还未发生转移,经过手术,目前病情已经基本可以达到临床治愈,但因为胃里还有息肉存在,后期还需要再进行一次手术。”

20万和7万,对于一个普通家庭来说,是天壤之别。特别是对于仍处于上升期的90后而言,孩子还小,房子需要还贷,倘若没有买保险,一夜间,或许就一贫如洗。

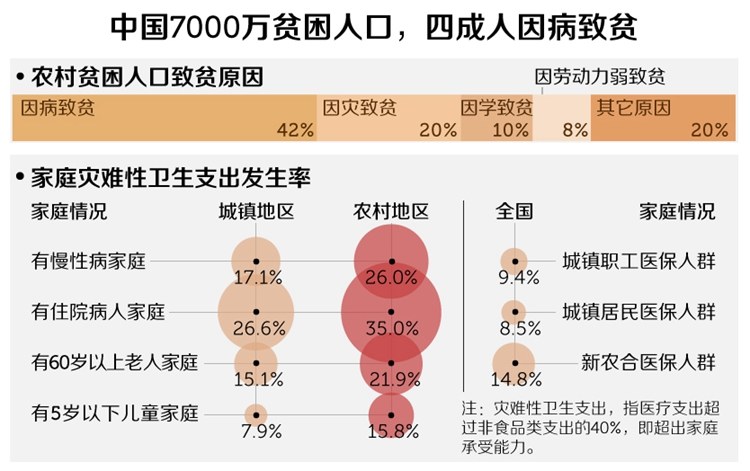

◎ 有统计显示,全国7000多万贫困人中,因病致贫的有42%。/ 网易数读

更何况,如今,我国肿瘤年轻化趋势正愈发明显。根据国家癌症中心发布的2019年中国癌症统计报告显示,2015年全国新发恶性肿瘤病例约为392.9万例。

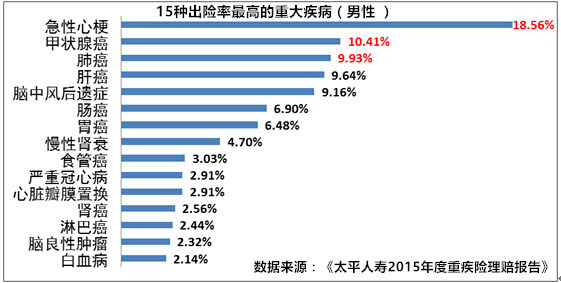

从年龄分布上看,恶性肿瘤的发病率在40岁开始快速上升,但这并不代表年轻群体就能躲过一劫。近些年来,癌症发病更是呈年轻化走向,像林阳阳一样不足30岁就患上癌症的例子不在少数。另据统计,在重疾理赔中,有超过70%的90后是因恶性肿瘤而出险。

陈源身边的女性朋友几乎已经人手一份重疾险,“怕的就是难保有一天,患上甲状腺癌、乳腺癌、宫颈癌等年轻人易高发的肿瘤。”

◎ 上图数据显示,男性高发的是急性心梗(猝死),女性高发的是甲状腺癌和乳腺癌。/ 网络图片

“癌症治疗周期长,花费高,买个保险,如果真出了问题也不至于全家都被拖垮了。”黎芝芝是一名普通的银行职员,在工作的第三年,她也买了人生第一份保险。

“合作单位的推销电话只是契机,我自己想买保险很久了,之前碍于保费太高,一直没下手。”黎芝芝在某一天突然接到保险公司推销电话,电话中,她被“按月支付”的付款方式打动了,随后,便花费了几天时间了解对比各家保险机构的特色,最后买下一款月付153元、保额25万的大病险。

“尽管保额不高,但这25万对于出身农村的父母来说,就是一笔巨款。我是家里的独生女,作为家里的经济支柱,如果倒下了,家里攒的钱不一定够治疗,甚至父母亲都不一定能帮我凑到足够的手术费用。”黎芝芝认为,“在风险来了之前先做好一定保障,这比在疾病发生后通过各自方式众筹更靠谱。”

能靠自己解决的,就尽量不拖累父母,更不要求助他人。这是属于90后的傲气,也是90后一贯的行事风格。

3

孤身拼搏于大城市,他们买下“安全感”

有时候,之所以会产生买保险的念头也源于一时间的无助。这也难怪有人会说:保险,就好像突然掉在他们眼前系着安全感的一根绳,他们一伸手便抓住了,而且有些人越抓越紧。

“孤独”,“迷茫”,“焦虑”是徐婷婷给2019年的年度三大关键词。

像大多数北上广深的学生一样,大学毕业后,徐婷婷留在了广州工作,远离家乡的生活总是让她觉得缺少了一份安全感。而在2019年年初,徐婷婷与交往了2年多的男朋友分手之后,这一份“不安全感”达到了最高峰。

“那段时间我非常消极,情绪严重影响了工作,甚至还影响了身体。”徐婷婷回忆起了分手后某个发着烧边哭边赶工作进度的夜晚。“那一天,是我毕业3年来,第一次产生回家乡的念头。”

“发烧其实不算大事,但是人在生病的时候难免多愁善感。当时我甚至想到,如果我一个人在广州生了重病,根本没有钱看病,更可悲的是,也没有人能照顾我。”

退缩的念头一起,徐婷婷就陷入了挣扎,多次想放下手上的一切辞职回家。但就在这时,身边的朋友告诉她:可以买下一份医疗保险。

“借用我朋友的一句话,天塌下来,还有保险公司的50万顶着,我可以安心工作生活。”

与徐婷婷处境类似的90后还有很多,他们往往来自普通家庭,孤身在一线城市打拼,一人肩负全家的经济重担,工作压力大,抗风险能力却很低。保险销售员程志给这样的年轻保民总结了三个关键词:投保“快”、“准”、“省”。

◎在购买保险上,中老年人会需要更多时间去考虑。/ quanjing

相对于其他年龄层,90后在购买保险时目标更加明确。39深呼吸调查发现,从咨询到达成交易,90后人群一周内顺利投保的比例为48%-62%,他们筛选能力强,决策周期短。而在产品的选择上,他们更偏好低保费,高保障的消费型保险产品,最受90后欢迎的10款保险产品,其平均保费在4千元以内,而保额以50万元居多。

“买保险就是转移风险,在有限的预算里应该把保额做足,风险来临时20万和50万差很多。”程志从业多年接待过不少“贫穷”的年轻客户,他需要做的就是帮助他们控制预算,不要让保费成为他们的压力。

“在预算有限的时候,可以通过购买消费型重疾险来达到低支出高保障的需求,还可以通过调整缴费年限来降低压力。”程志说,“这也是商业保险在近几年大受90后欢迎的主要原因。”

◎ 2013-2018年中国健康险原保险保费收入统计及增长情况。/ 前瞻产业研究院

但商业保险也不能代表一劳永逸。花钱买保险或许可以给人带来生病之后经济上的安全感,但是并不会给人的内心带来真的安宁或者说安全,真正的安全感只能从保持健康的身体开始。

毕竟,健康才是安全感的“根基”。

然而,当代大部分年轻人的生活方式却只能做到“朋克”而非养生。他们追求想吃就吃,想睡就睡的“肥宅”生活。

世界卫生组织(WHO)建议,成年人每周应当进行至少150分钟的中等强度有氧运动,或者75分钟较大强度的体力活动,且每次运动至少持续10分钟,篮球、排球、平地自行车或者游泳都是不错的选择。

在年轻群体中,作息规律也成了不可能实现的"口号",“其实,当你停下强迫性、报复性的熬夜行为,养成7点起床23点入睡的习惯并不难。”在多个科普宣教会上,多位医生专家不止一次苦口婆心地劝诫道:“当下,年轻人不健康的生活习惯急需改变。”

但可惜,能够做到这一点的90后少之又少。

◎ 熬夜的后果往往比你想象中的要严重。/ 环球时报

如今,虽然年轻人的安全感来源于家庭、财富、事业与环境,而在面对充满意外的生活时,手里的几张保单,就是他们对于这些未知风险的掌控。但是,39深呼吸也希望大家:不要过度盲信保险公司推销人员的介绍、选择太多的保险种类,合理消费,选择最适合自己的才是最理智的做法。

此外,安全感的获得并非一张保单就能解决,日常生活中,健康的生活方式才是规避健康隐患,获得安全感的源头。

愿所有90后都能获取属于自身的安全感,拥有一个更好的生活。

(应受访者要求,文中姓名除专家外均为化名)

参考资料:

[1].90后保险大数据报告.慧择网.

[2].90后保险态度报告.泰康在线,新周刊.